#ISA #개인종합자산관리계좌 #세액공제 #배당소득세 비과세 #연금저축펀드 #IRP연금저축펀드와 IRP로 국내 상장해외ETF를 주로 운용하며 세액공제를 최대치로 받고 있다.보니, *TIGER 미국 S&P500, KBS TAR 미국 나스닥100, TIGER 차이나 전기차 쏠라시티 등 자연스럽게 세제 혜택을 추가로 받을 수 있는 ISA(개인종합자산관리계좌)에 관심을 갖게 됐다. * Individual Savings Account 절세를 위해 하나쯤은 있어서 전혀 나쁠 게 없고 지금이라도 당장 만들어 놓으면 언젠가 이득이다.ISA 개념, 가입조건, 혜택 등에 핵심만 간단히 정리해 소개하고자 한다.

앤 스플래시에 관한 타일러 프란타의 사진

ISA(개인종합자산관리계좌, Individual Savings Account)란?

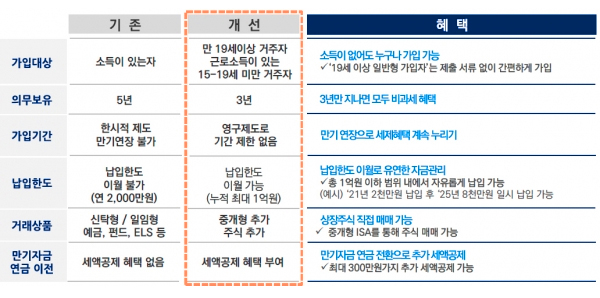

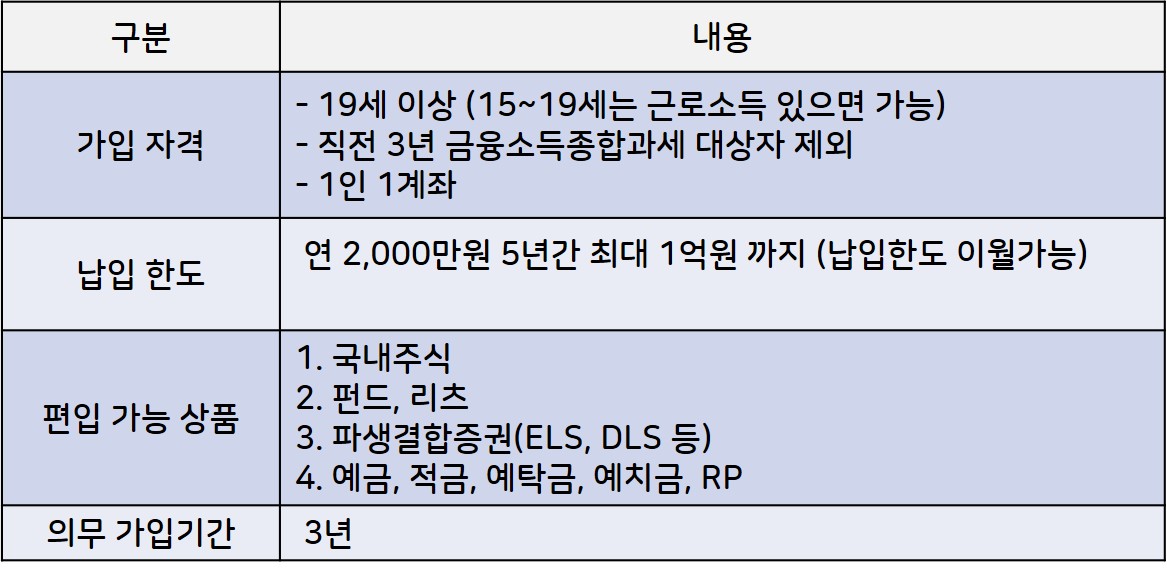

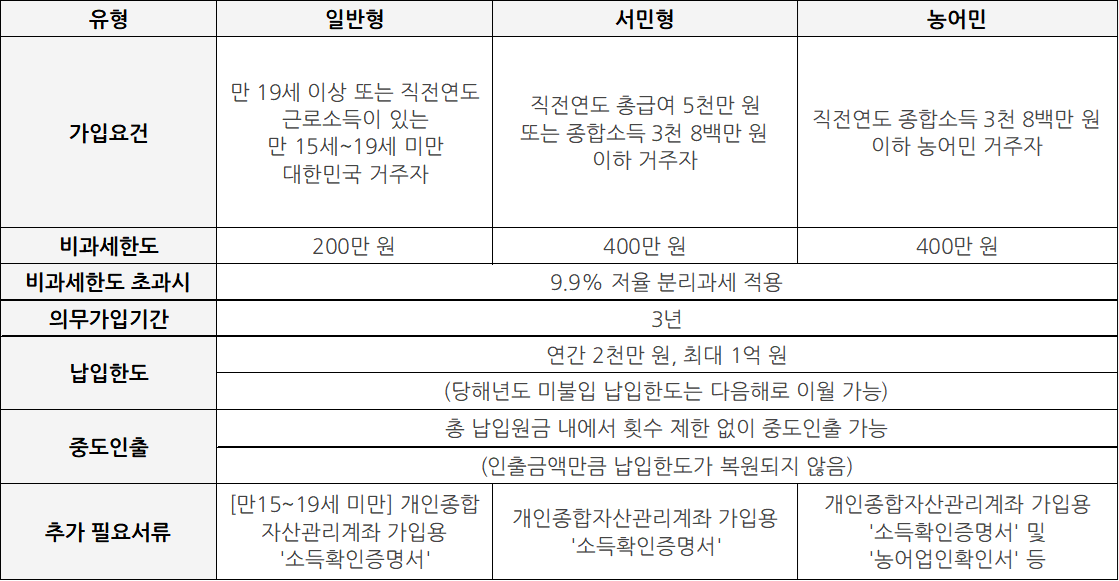

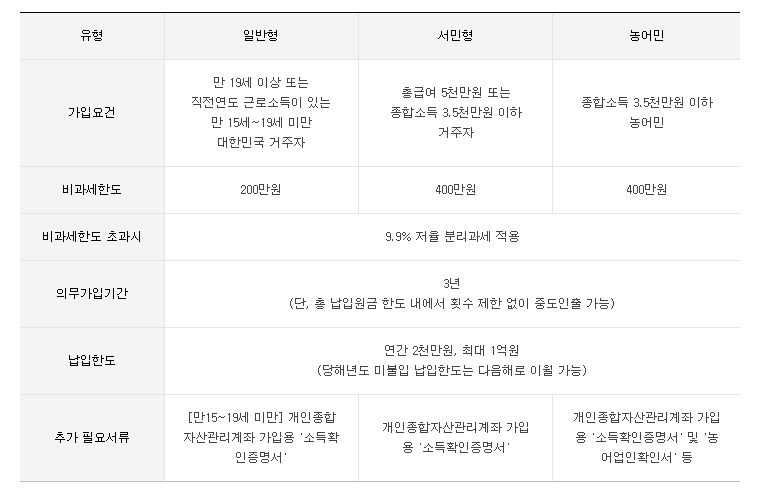

– ISA 개념 : 복수의 상품(주식, ETF, 펀드 등)을 넣어 운용할 수 있는 바스켓과 같은 개념의 계좌. – ISA 계좌개설 조건 ① 19세 이상(금융소득종합과세자 제외) * 이자/배당소득 5천만원/년 ↑ ② 증권사 관계없이 1인 1계좌만 개설 가능 ③ 소득여부에 관계없이 가입 가능 ④ 일반형과 서민형 선택하여 개설 가능 : 서민형은 근로소득이 200만원/년 이하여야 하며 일반형 대비 비과세 한도가 2천만원 높은 장점 – ISA 계좌의 특징을 요약하였다.

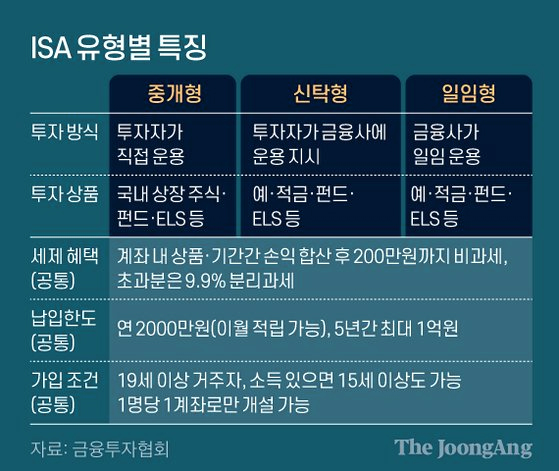

구분특징 금융투자소득세(23년~) 비과세 이자/배당소득 국내 상장 해외 ETF 매매차익 일반형 200만원, 서민형 2천만원 한도로 비과세 *한도초과시 9.9% 과세(손실상계) ISA종류신탁형 일반위탁계좌 일임형 중권회사에서 운용중개형신탁형 + 국내주식을 직거래(일반적으로 중개형으로 개설) 계좌유지기간 최소 3년(계속연장가능) 납입한도 400만원/년(이월가능, 5년간 최대 1억)기타해외주식, 해외지수 ETF 거래 불가. 원금 상시 입출금 가능(비과세, 출금 시 납입한도 공제). 3년 만기 후 연금저축으로 납입 가능 (납입액 10%, 세액공제 300만원 한도)

구분특징 금융투자소득세(23년~) 비과세 이자/배당소득 국내 상장 해외 ETF 매매차익 일반형 200만원, 서민형 2천만원 한도로 비과세 *한도초과시 9.9% 과세(손실상계) ISA종류신탁형 일반위탁계좌 일임형 중권회사에서 운용중개형신탁형 + 국내주식을 직거래(일반적으로 중개형으로 개설) 계좌유지기간 최소 3년(계속연장가능) 납입한도 400만원/년(이월가능, 5년간 최대 1억)기타해외주식, 해외지수 ETF 거래 불가. 원금 상시 입출금 가능(비과세, 출금 시 납입한도 공제). 3년 만기 후 연금저축으로 납입 가능 (납입액 10%, 세액공제 300만원 한도)

마티유 스턴의 언스플래시에 관한 사진

ISA를 개설해야 하는 이유 3가지(내가 판단하는데 중요한 순서대로)

① [국내 상장 해외 ETF 매매차익, 배당금]에 대해 비과세(일반형 200만원, 서민형 400만원 한도): 배당금(분배금)은 당연히 배당소득세가 발생하며, 해외지수 추종 ETF 매매차익에 대해서도 배당소득세가 발생한다. 증권앱에서 종목정보를 보면 과세유형에 배당소득세로 표기되어 있음을 알 수 있는데, 여기서 배당소득세는 배당금에 대해 세금이 부과되는 의미가 아니라 매매차익에 대한 15.4% 세금을 의미-주식, ETF 종류에 따른 매매차익, 배당금에 대한 세금체계

종류 국내주식 국내상장ETF 국내주식형기타ETF(국내상장해외ETF 등) 매매차익 양도소득세(대주주, 장외거래에 한함) *손익통산, 기본공제 250만원 비과세 배당소득세(15.4%) *매매차익/과세차익 중 작은금액 배당금(분배금) 배당소득세(15.4%)

* 국내 주식형 ETF:TIGER 이차전지 테마,TIGER Fn 메타버스 등 국내 기업으로만 구성된 ETF 등 *기타 ETF:TIGER S&P500, KODEX 미국 나스닥TR 등 해외지수를 추종하는 국내 상장 해외 ETF 등 →연금저축, IRP뿐 아니라 S&P500, 나스닥100 등 국내 상장 해외 ETF를 추가 운용하고 싶다면 ISA는 좋은 선택지가 될 수 있다.

과세 유형: 배당소득세

과세 유형 : 비과세② 3년마다 세액 공제 300만원의 추가 혜택:아시다 시피 연금 저축 펀드, IRP를 통해서 1년에 최대 700만원 한도로 세액 공제를 받을 수 있지만 ISA계좌를 통해서 3년마다 최대 300만원을 추가로 세액 공제를 받을 수 있다. ex)만약 3년 만기가 된 ISA계좌 내의 금액이 3천만원이면 이를 연금 저축으로 전환할 때 3천 만원에 10%, 300만원 세액 공제 가능:여기서 중요한 것!300만원 세액 공제 금액을 뺀 나머지 2700만원은 세금 불이익 없이 끌어낼 가능하게 인출된 2700만원은 ISA계좌를 신규 개설하고 다시 납품하고 운용해도 좋다.→ 세액 공제를 어떻게 추가로 받고 싶은 분에게 매력적인 혜택인 ③ 매매 차익 5천만원 발생 시 비과세(23년 이후 금융 투자 소득세 도입시):나 같은 개인 투자가가 매매 차익 5천만원 이상의 수익을 낼지 모르지만..언젠가 그날이 온다면 그날이 꼭 온다고 믿고 있으니까! ISA에서 5천만원의 매매 차익이 발생하면 금융 투자 소득세(22%, 3억 초과시 27.5%)을 피할 수 있다.→ 5천만원 이상의 매매 차익 발생이 예상하시는 분은 ISA는 필수인가 보다.안스플래시에 관한 Towfiqubarbhuiya의 사진물론 ISA를 운용할 때의 주의점도 존재한다.3년 이상 거치 후 해지 시 일시적으로 금융소득이 발생하기 때문에 건강보험료가 상승하거나 기존 피부양자 자격이 박탈되는 리스크가 있는데 계좌를 효율적으로 운용하면 이런 문제점도 해결할 수 있다.이건 다른 포스팅으로 정리해야지!일단 이 글을 보시면… 손해 볼 게 전혀 없는 ISA 중개형 계좌를 하나씩 만들어놓고 어떻게 운용할지 천천히 공부해서 활용하는 것이 좋습니다.