안녕하세요 여러분 실비 보장 상품은 정액 보장이 아니라 실제 발생한 의료비를 기준으로 보장해주는 보험 상품입니다. 실비상품은 이미 가입하신 분들도 꽤 계실 정도로 그 유용성이 널리 알려진 상품입니다. 실제로 발생한 의료비를 보장해주기 때문에 어떤 사고가 나더라도 보장 범위 내에서라면 의료비에 대한 경제적 어려움을 크게 덜어주는 상품이죠.

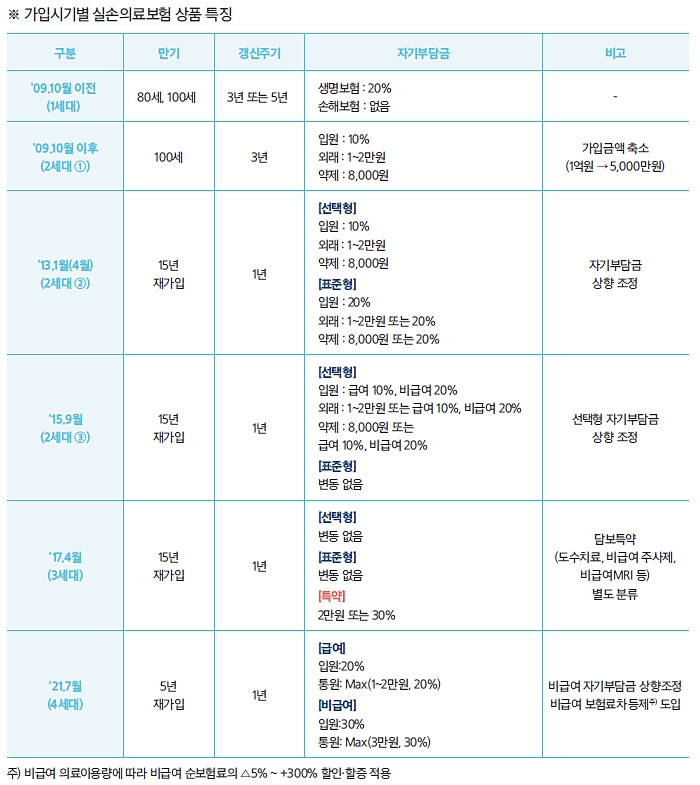

그 때문인지 가입하신 분도 꽤 있지만 가입하지 않은 분도 실비 보장 정보를 업데이트할 필요가 있습니다. 2021년 7월부터 제4세대 제품에 실비 보장이 변경되었기 때문입니다. 기존 가입자들도 원하신다면 일정 조건을 충족하면 4세대에 업데이트할 수 있어 보장 정보를 드리고 싶어요. 반면 단독 실비 보험 보장은 필요 없다고 생각하는 것도 계실 겁니다. 한국 국민이라면 누구든지 가입하고 혜택을 받아 국민 건강 보험의 기능 때문입니다. 확실히, 국민 건강 보험이 있으면 가벼운 질병이나 상해는 큰 어려움 없이 치료를 받는 혜택을 받고 있는 것이 맞습니다. 그러나 국민 건강 보험에서는 커버할 수 없는 부분도 존재하므로 그냥 안심할 수는 없습니다. 국민 건강 보험의 보장 범위 내에 있는 의료 비용은 급여 항목이라는 보장하지 않는 범위에 있는 치료를 비급여 항목입니다. 비급여 항목에 대한 치료비는 완전히 환자 본인이 치러야 할 분량이 됩니다. 가벼운 치료에 비급여 항목의 의료비가 있으면 별 문제 없겠지만 본격적이고 중대한 치료를 하는데 비급여 항목 치료가 많이 걸리면 곤란한 일이 있습니다.화상 치료만 보더라도 비급여 항목 치료가 상당한 치료에 속하기 때문에 아무런 준비도 해놓지 않으면 경제적으로 큰 어려움에 처할 가능성이 있습니다. 제4세대 실비 상품의 특징은 급여 항목에 대한 보장과 비급여 항목에 대한 보장이 각각 주 계약과 특약으로 나뉘었다는 점입니다.

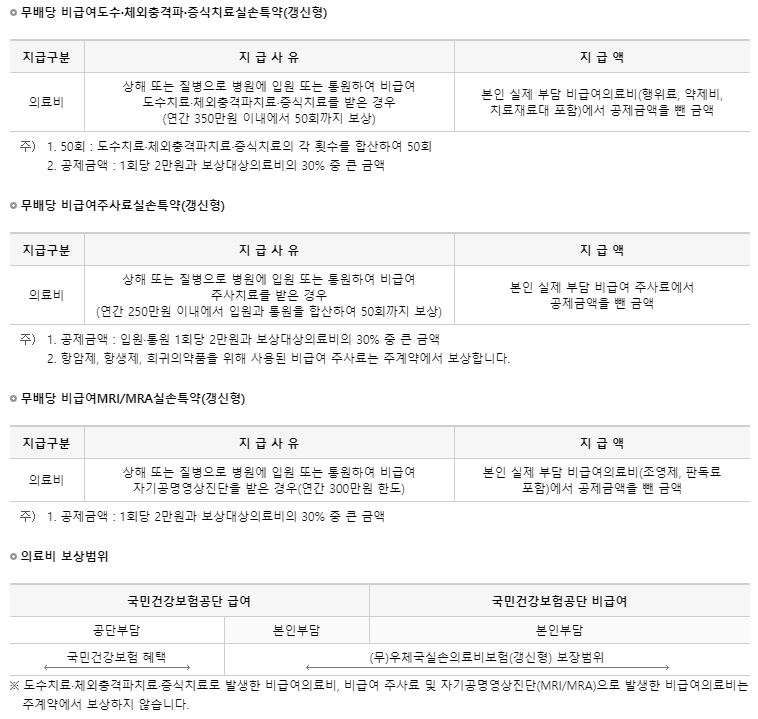

그래서 급여, 비급여에 관계 없이 보장 받고 싶다면, 주계약과 특약에 모두 가입해야 한다는 가입 상의 주의점이 있습니다. 특히 실비 보장으로 보장 받으려는 경우가 많이 발생하는 도수 치료나 비급여 주사료, MRI사용 의료비를 보장 받으려면 관련 특약에 가입해야 합니다. 제4세대 실비 상품으로는 급여 항목의 경우 80%, 비급여 항목의 경우 70%의 의료비가 보장되고 나머지는 자신이 치러야 할 부분입니다. 다만 실비 상품에도 한도가 있으므로 모든 의료비가 무제한에 보장되는 것은 아니지만. 주계약인 급여 항목에 대한 보장의 경우, 이리·치료를 합산하고 연간 5000만원이 보장 한도입니다. 비급여 항목 보장인 특약의 경우, 이리·통원 합산 5000만원 한도로 같지만 병원은 연간 100번의 보장 횟수 제한이 있습니다. 입원 비용의 경우, 병실이 부족해서 상급 병실을 이용해야 하는 경우가 자주 발생합니다만. 상급 병실료는 특약으로 보장되지만, 비급여 병실료의 50%만이 보장되어 하루 평균 10만원 한도로 보장됩니다. 비급여 항목의 보장을 받을 때는 보장 횟수나 정도에 의해서 이듬해 실비 보험료 인상이 할증되는 일이 있기 때문에 매우 주의하세요.

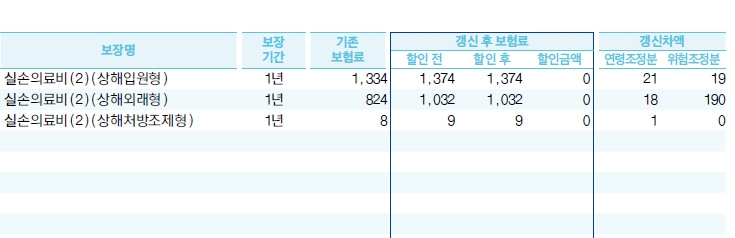

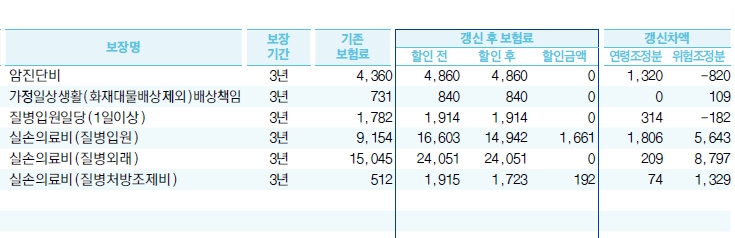

직전 1년간 비급여 항목을 한 번도 지급받은 적이 없으면 오히려 보험료가 할인되지만 0~100만원 사이에서 보장되면 유지됩니다. 100만원 이상, 150만원 미만의 경우는 100% 할증이 되고, 300만원 이상, 150만원 미만의 경우는 200% 할증이 됩니다. 아울러 300만원 이상 비급여 항목 보장을 직전 1년간 받으면 300% 실비보험료 인상으로 높은 할증이 붙으니 실비보험 환급에 대한 정보도 참고하시기 바랍니다. 다만 보험료 차등제는 시행 후 3년 유예기간 후 적용되오니 이점 기억하시기 바랍니다. 실비 보장에서 궁금한 것은 실비 보험료 인상과 상품별 비용 견적이 되는데요. 그래서 모든 보험사의 상품을 한 번에 검색하려고 하면 바쁘신 분들에게는 쉬운 일이 아닙니다. 따라서 전문 상품 비교 사이트에서 상담을 받는 것이 좋습니다.

직전 1년간 비급여 항목을 한 번도 지급받은 적이 없으면 오히려 보험료가 할인되지만 0~100만원 사이에서 보장되면 유지됩니다. 100만원 이상, 150만원 미만의 경우는 100% 할증이 되고, 300만원 이상, 150만원 미만의 경우는 200% 할증이 됩니다. 아울러 300만원 이상 비급여 항목 보장을 직전 1년간 받으면 300% 실비보험료 인상으로 높은 할증이 붙으니 실비보험 환급에 대한 정보도 참고하시기 바랍니다. 다만 보험료 차등제는 시행 후 3년 유예기간 후 적용되오니 이점 기억하시기 바랍니다. 실비 보장에서 궁금한 것은 실비 보험료 인상과 상품별 비용 견적이 되는데요. 그래서 모든 보험사의 상품을 한 번에 검색하려고 하면 바쁘신 분들에게는 쉬운 일이 아닙니다. 따라서 전문 상품 비교 사이트에서 상담을 받는 것이 좋습니다.

직전 1년간 비급여 항목을 한 번도 지급받은 적이 없으면 오히려 보험료가 할인되지만 0~100만원 사이에서 보장되면 유지됩니다. 100만원 이상, 150만원 미만의 경우는 100% 할증이 되고, 300만원 이상, 150만원 미만의 경우는 200% 할증이 됩니다. 아울러 300만원 이상 비급여 항목 보장을 직전 1년간 받으면 300% 실비보험료 인상으로 높은 할증이 붙으니 실비보험 환급에 대한 정보도 참고하시기 바랍니다. 다만 보험료 차등제는 시행 후 3년 유예기간 후 적용되오니 이점 기억하시기 바랍니다. 실비 보장에서 궁금한 것은 실비 보험료 인상과 상품별 비용 견적이 되는데요. 그래서 모든 보험사의 상품을 한 번에 검색하려고 하면 바쁘신 분들에게는 쉬운 일이 아닙니다. 따라서 전문 상품 비교 사이트에서 상담을 받는 것이 좋습니다.